投稿须知

(1)请直接在本站在线投稿,编辑会及时审理(请您投稿时准确填写您的联系方式,以便稿件录用和杂志出刊后及时与您联系)。

(2)不违反宪法和法律,不损害公共利益。

(3)是作者独立取得的原创性、学术研究成果,不侵犯任何著作权和版权,不损害第三方的其他权利。

期刊图片

←

→

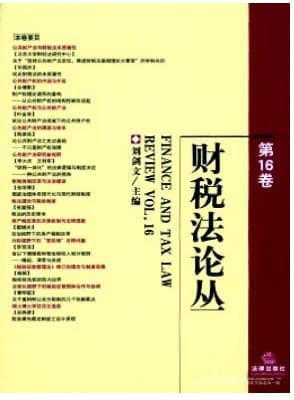

财税法论丛

财税法论丛

(1)请直接在本站在线投稿,编辑会及时审理(请您投稿时准确填写您的联系方式,以便稿件录用和杂志出刊后及时与您联系)。

(2)不违反宪法和法律,不损害公共利益。

(3)是作者独立取得的原创性、学术研究成果,不侵犯任何著作权和版权,不损害第三方的其他权利。